Hoc ke toan cap toc o thanh hoa

Một doanh nghiệp khi thành lập trên một quốc gia khác phải có trách nhiệm về nhiều mặt như môi trường,…

và trách nhiệm nộp thuế TNDN cũng là một trách nhiệm không thể thiếu đối với nhà nước.

Mời các bạn cùng theo dõi bài viết dưới đây về chủ đề liên quan đến quy định về chênh lệch tỷ giá tính thuế TNDN.

1.Nguyên tắc tính chênh lệch tỷ giá hối đoái khi tính thuế TNDN

Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ

tính thuế TNDNbao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là:

tiền mặt tiền gửi, tên đang chuyền, các khoản nợ phải thu có gốc ngoại tệ không được

tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối

kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền

mặt tiền gửi, tên đang chuyền, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập

chịu thuế TNDN.

Chúng ta cần phải điều chỉnh lại chênh lệch tỷ giá tính thuế TNDN do đánh giá lại các khoản

mục tiền tệ có gốc ngoại tệ khi dưới đây:

+Điều chỉnh đối với khoản Nợ phải trả: Lãi (Lỗ) khi đánh giá lại được ghi nhận vào doanh thu

(Chi phí được trừ nếu đáp ứng đủ các điều kiện)

+Điều chỉnh đối với các khoản mục Tiền, Nợ phải thu cho đến thời điểm nó thực hiện: Lãi (Lỗ) khi đánh

giá lại không được ghi nhận vào Doanh thu (Chi phí được trừ) khi tính thuế TNDN.

Trung tâm kế toán ở Thanh Hóa

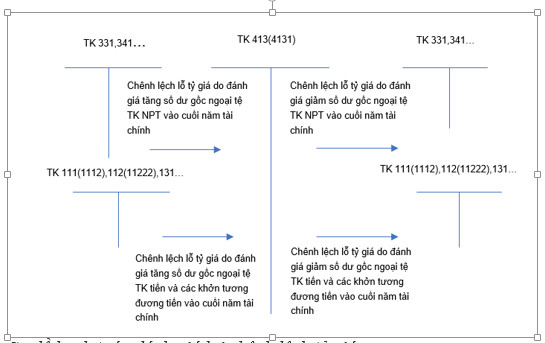

Vì vậy, cần loại trừ khoản lỗ tỷ giá do đánh giá lại cuối năm (Nợ TK 413/Có TK 112,131…) khỏi chi phí

được trừ và lãi chênh lệch tỷ giá (Nợ TK 112, 131,…/Có TK 413) khỏi lãi tính thuế TNDN trong kỳ.

Tổng cục thuế thành phố Hà Nội từ có công văn gửi xuống như sau: Khoản lỗ chênh lệch tỷ giá hối

đoái do đánh giá lại các khoản mục tiền tệ có dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển,

các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Khoản lãi chênh lệch tỷ giá tính thuế TNDN hối đoái do đánh giá lại các khoản mục tiền tệ có gốc

ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là tiền mặt,

tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

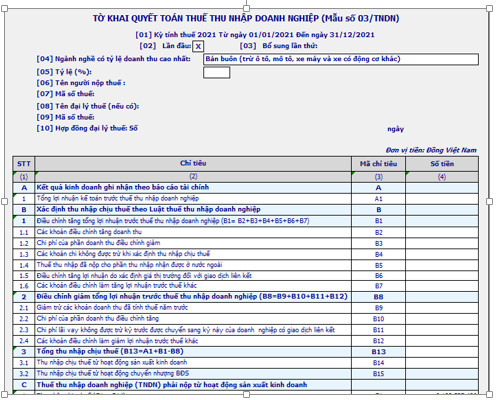

Kê khai chênh lệch tỷ giá tính thuế TNDN

Các khoản điều chỉnh tăng và giảm trong thuế TNDN được kê khai tại chỉ tiêu B7 và B12 trong tờ khai

thuế TNDN – Mẫu số 03/TNDN theo thông tư 80/2021/TT-BTC (Theo tờ khai cũ là chỉ tiêu B7 và B11)

Chỉ tiêu [B7]: Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác: phản ánh tổng số tiền của các

điều chỉnh khác (chưa được điều chỉnh tại các chỉ tiêu từ [B2] đến [B6]) nguyên nhân đến từ sự khác

nhau giữa chế độ kế toán và Luật thuế TNDN làm tăng tổng thu nhập trước thuế.

Chỉ tiêu [B12] – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác.

Cơ sở pháp lý

Căn cứ vào thông tư 200/2014/TT-BTC, Chuẩn mực kế toán số 10: Ảnh hưởng của việc thay đổi tỷ

giá hối đoái, Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 về việc ban hành

“Chế độ Kế toán doanh nghiệp” ta có:

Đầu tiên, Lỗ chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế

gồm tất cả chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm lãi tiền mặt tiền gửi, tiền đang chuyển,

các khoản nợ phải thu có gốc ngoại tệ (trừ trường hợp lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các

khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế).

Hoc ke toan cap toc tai thanh hoa

Tiếp theo, trong giai đoạn đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp mới thành lập,

nhưng chưa đi vào hoạt động, chênh lệch tỷ giá hối đoái phát sinh khi thanh toán các khoản mục tiền tệ có

gốc ngoại tệ để thực hiện đầu tư xây dựng và chênh lệch tỷ giá hối đoái phát sinh khi đánh giá lại các khoản

nợ phải trả có gốc ngoại tệ cuối năm tài chính được phản ánh một cách riêng biệt.

Và khi tài sản cố định hoàn thành đầu tư xây dựng đưa vào sử dụng thì chênh lệch tỷ giá phát sinh trong giai

đoạn đầu tư xây dựng (sau khi bù trừ số chênh lệch tăng và chênh lệch giảm) được phân bổ dần vào chi phí

tài chính hoặc doanh thu hoạt động tài chính, thời gian phân bố không quá 5 năm kể từ khi công trình đưa

vào hoạt động.

Cơ sở pháp lý quy định về chênh lệch tỷ giá tính thuế TNDN

Trung tâm kế toán thuế tại Thanh Hóa

Thứ balà trong giai đoạn sản xuất, kinh doanh, gồm cả việc đầu tư xây dựng để hình thành tài sản cố định

của doanh nghiệp đang hoạt động, chênh lệch tỷ giá phát sinh từ các giao dịch bằng ngoại tệ của các khoản

mục tiền tệ có gốc ngoại tệ sẽ được hạch toán vào doanh thu hoạt động tài chính hoặc chi phí tài chính

trong năm tài chính.

Thứ tư, đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ

giá được tính vào chi phí được trừ là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc

thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho quỹ ban đầu.

Thu nhập từ chênh lệch tỷ giá, được xác định như sau:

– Thứ nhất, chênh lệch tỷ giá tính thuế TNDN trong năm do đánh giá lại các khoản nợ phải trả

có gốc ngoại tệ cuối năm tài chính và chênh lệch tỷ giá phát sinh trong kỳ, thì:

+ Khoản chênh lệch tỷ giá phát sinh trong kỳ liên quan trực tiếp đến chi phí, doanh thu,

của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập

hoặc chi phí của hoạt động sản xuất kinh doanhcủa doanh nghiệp. Khoản chênh lệch

tỷ giá phát sinh trong kỳ không liên quan trực tiếp đến chi phí, doanh thu

của hoạt động sản xuất kinh doanh chính của doanh nghiệp, nếu phát sinh lỗ chênh lệch tỷ

giá tính vào chi phí tài chính, nếu phát sinh lãi chênh lệch tỷ giá tính vào thu nhập khác

khi xác định thu nhập chịu thuế.

+ Khoản lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ

cuối năm tài chính được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ

phải trả bằng ngoại tệ cuối năm tài chính.

Hoc ke toan cap toc o thanh hoa

Sau khi bù trừ hết lỗ hoặc lãi chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của hoạt động

sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí hoặc thu nhập của hoạt động sản xuất

kinh doanh chính của doanh nghiệp. Lỗ hoặc lãi chênh lệch tỷ gã không liên quan trực tiếp đến chi phí,

doanh thu của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí tài chính

hoặc thu nhập khác khi xác định thu nhập chịu thuế.

Trung tâm kế toán thuế ở Thanh Hóa

Cuối cùng, đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ,

chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ hoặc thu nhập là khoản chênh lệch

giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời

điểm ghi nhận khoản nợ phải thu hoặc khoản

cho vay ban đầu.

Các khoản chênh lệch tỷ giá nêu trên không bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư

cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ

Trên đây là bài viết hướng dẫn về quy định tỷ giá khi tính thuế TNDN. Chúc các bạn ứng

dụng thành công!

Nếu bạn có nhu cầu học kế toán, mời bạn tham gia khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Hoc ke toan cap toc o thanh hoa

Trung tâm dạy kế toán thực tế tại Thanh Hóa

Trung tâm dạy kế toán thực tế ở Thanh Hóa

Nơi dạy kế toán thực hành tốt nhất tại Thanh Hóa

Lớp dạy kế toán uy tín ở Thanh Hóa

Dia chi hoc ke toan thuc hanh tot nhat o Thanh Hoa

Địa chỉ học kế toán hàng đầu tại Thanh Hóa

Lớp kế toán thực hành chất lượng tại Thanh Hóa