Dao tao ke toan tai thanh hoa

Xin chào các bạn, hôm nay chúng ta cùng tìm hiểu về hình thức ghi sổ kế toán nhật ký chung nhé!

Hình thức kế toán Nhật ký chung là gì?

Hình thức sổ kế toán Nhật ký chung là hình thức sử dụng sổ Nhật ký chung để ghi chép tất cả các nghiệp vụ kinh tế – tài chính phát sinh theo thứ tự thời gian và theo quan hệ đối ứng tài khoản, sau đó căn cứ Nhật ký chung để ghi và các Sổ cái tài khoản.

Như vậy, hình thức kế toán này có 2 đặc điểm chủ yếu là: (01) mở 1 sổ Nhật ký chung để ghi bút toán hạch toán các nghiệp vụ phát sinh theo thứ tự thời gian; (02) số liệu ghi vào Sổ cái là căn cứ vào Nhật ký chung để ghi, chứ không phải từ chứng từ gốc.

Hệ thống sổ kế toán của hình thức kế toán Nhật ký chung

Sổ kế toán tổng hợp sử dụng trong hình thức kế toán Nhật ký chung gồm: Sổ Nhật ký chung các Sổ cái tài khoản. Việc ghi chép trên Sổ Nhật ký chung là ghi theo thời gian, còn ghi chép trên các Sổ cái tài khoản là ghi theo hệ thống.

Ngoài ra, để hỗ trợ (mục đích tiết kiệm số lần ghi chép) cho việc ghi sổ cái các tài khoản đối với các nghiệp vụ kinh tế giống nhau (định khoản giống nhau) phát sinh liên tục, lặp đi lặp lại nhiều, người ta có thể sử dụng thêm các Nhật ký chuyên dùng (có tài liệu còn gọi là các Nhật ký đặc biệt), như sổ Nhật ký thu tiền, sổ Nhật ký chi tiền, sổ Nhật ký mua hàng, sổ Nhật ký bán hàng…).

Sổ chi tiết sử dụng trong hình thức kế toán này cũng giống như đối với các hình thức kế toán khác (Nhật ký – sổ cái, Chứng từ ghi sổ) tức là có nhiều sổ chi tiết khác nhau được mở tuỳ theo đối tượng kế toán và yêu cầu quản lý của đơn vị, thông thường có các loại sổ chi tiết nguyên vật liệu (vật tư)/ hàng hoá/ thành phẩm/ tài sản…; sổ chi tiết thanh toán với người mua (khách hàng)/ người bán…; sổ chi tiết chi phí…

Trình tự và phương pháp ghi sổ của hình thức kế toán Nhật ký chung

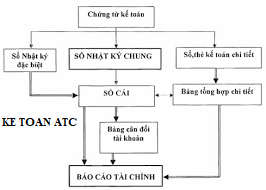

Trình tự ghi sổ thể hiện theo sơ đồ sau:

Giải thích trình tự và phương pháp ghi sổ theo sơ đồ:

(1) Căn cứ vào các chứng từ gốc đã được kiểm tra đảm bảo tính hợp pháp, hợp lý, hợp lệ, tiến hành lập định khoản và ghi trực tiếp vào Nhật ký chung theo thứ tự thời gian phát sinh của các nghiệp vụ và theo quan hệ đối ứng tài khoản. Riêng đối với những chứng từ liên quan đến các đối tượng kế toán chi tiết cần hạch toán một cách chi tiết thì đồng thời được ghi vào các sổ chi tiết như Sổ chi tiết nguyên vật liệu, Sổ chi tiết phải thu của khách hàng,…

(2) Riêng trường hợp các nghiệp vụ kinh tế – tài chính giống nhau (cùng định khoản giống nhau) phát sinh liên tục, lặp đi lặp lại nhiều, hàng ngày kế toán căn cứ chứng từ gốc lập định khoản và ghi vào các Nhật ký chuyên dùng (như sổ Nhật ký mua hàng, sổ Nhật ký bán hàng…) để cuối kỳ lấy tổng cộng số liệu ghi vào Sổ cái tài khoản.

(3) Đối với các chứng từ gốc liên quan đến tiền mặt, thủ quỹ ghi vào sổ quỹ, cuối ngày chuyển sổ quỹ và chứng từ gốc cho kế toán, kế toán căn cứ vào đó tổng hợp số liệu và lập định khoản, sau đó ghi vào Nhật ký chuyên dùng (Nhật ký thu tiền, Nhật ký chi tiền).

(4) Hàng ngày căn cứ vào các bút toán đã ghi trên Nhật ký để ghi vào Sổ cái các tài khoản.

(5) Cuối tháng căn cứ số cộng trên các Nhật ký chuyên dùng (Nhật ký thu tiền, Nhật ký chi tiền, Nhật ký mua hàng, Nhật ký bán hàng) ghi vào Sổ cái các tài khoản liên quan.

(6) Cuối tháng căn cứ vào các sổ chi tiết để lập các bảng chi tiết số phát sinh (Bảng tổng hợp

chi tiết) và căn cứ vào các Sổ cái để lập Bảng đối chiếu số phát sinh các tài khoản.

(7) Sau đó đối chiếu, kiểm tra số liệu giữa các tài khoản tổng hợp trên Bảng đối chiếu số

phát sinh, giữa số liệu trên Bảng đối chiếu số phát sinh với số liệu trên các Bảng chi tiết

số phát sinh và Sổ quỹ; giữa Sổ quỹ và Nhật ký thu tiền, Nhật ký chi tiền.

(8) Sau khi kiểm tra, đối chiếu số liệu, căn cứ vào Bảng đối chiếu số phát sinh các tài khoản

và các Bảng chi tiết số phát sinh để lập các báo cáo kế toán. (Hoặc, cũng có thể sau khi đối

chiếu số liệu, căn cứ vào Sổ cái các tài khoản và các sổ chi tiết liên quan để lập các Báo cáo

kế toán). Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số

phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung cùng kỳ.

Ưu điểm, hạn chế và điều kiện áp dụng hình thức kế toán Nhật ký chung

Ưu điểm: Mẫu sổ khá đơn giản, dễ ghi chép, thuận tiện cho việc phân công lao động kế toán.

Có thể kiểm tra, đối chiếu số liệu kế toán tại bất cứ thời điểm nào, thuận lợi cho công tác quản lý

Hạn chế: Khối lượng ghi chép nhiều, còn bị trùng lặp.

Điều kiện áp dụng: áp dụng với các đơn vị có quy mô vừa, có nhiều lao động kế toán, sử dụng

máy vi tính trong công tác kế toán.

Mẫu sổ của hình thức Nhật ký chung

Sổ nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép tất cả các nghiệp vụ kinh tế

tài chính phát sinh theo thứ tự thời gian vào một quyển sổ, đó là sổ kế toán ghi chép các

bút toán tổng hợp đầu tiên cho dữ liệu hạch toán, sau đó các dữ liệu hạch toán được ghi

tiếp vào các sổ cái từng tài khoản và các sổ kế toán liên quan khác. Các yếu tố cơ bản

của Sổ nhật ký chung thường có là: tên sổ; số, ngày chứng từ; nội dung diễn giải;

tham chiếu; tài khoản đối ứng; số tiền Nợ, Có.

Kết cấu của sổ Nhật ký chung

Cột A: Ngày tháng ghi sổ

Cột B, C: Số hiệu và ngày tháng của các chứng từ kế toán làm căn cứ để ghi sổ

Cột D: Nội dung nghiệp vụ phát sinh

Cột E: Đánh dấu các nghiệp vụ ghi vào sổ Nhật ký chung đã được ghi vào Sổ cái

Cột G: Thứ tự dòng của Nhật ký chung

Cột H: Số hiệu tài khoản theo quan hệ đối ứng được định khoản theo các nghiệp vụ phát sinh, mỗi tài khoản ghi một dòng.

Cột 1: Số tiền của các Tài khoản Nợ

Cột 2: Số tiền của các Tài khoản Có

Về nguyên tắc tất cả các nghiệp vụ kế toán phát sinh đều phải ghi vào sổ Nhật ký chung.

Tuy nhiên khi có một số đối tượng kế toán có số lượng phát sinh lớn thì để giảm bớt khối

lượng ghi Sổ cái, doanh nghiệp có thể mở các sổ Nhật ký chuyên dùng như Nhật ký thu

tiền, Nhật ký bán hàng,..để ghi riêng các nghiệp vụ phát sinh. Các ghi của các sổ Nhật

ký chuyên dùng tương tự như sổ Nhật ký chung song để tránh trùng lặp thì các nghiệp

vụ đã ghi vào sổ Nhật ký chuyên dùng sẽ không ghi vào Nhật ký chung.

Trên đâyu là hình thức ghi sổ kế toán nhật ký chung,chúc các bạn làm việc tốt nhé!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tam dao tao ke toan uy tin o Thanh Hoa

Lớp học kế toán cấp tốc tại Thanh Hóa

Dia chi day ke toan thuc hanh chat luong o Thanh Hoa