Học kế toán thuế tại Thanh Hoá

Theo phương pháp này, kế toán chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm (sản phẩm),

hàng hóa tại doanh nghiệp được tiến hành như sau:

Ở KHO:

– Thủ khocăn cứvàocác chứng từ nhập, xuấtnguyên liệu, vật liệu, công cụ, dụng cụ, sản

phẩm, hàng hóa đểghi số lượng vào “Thẻ kho”.

–Thẻ khomở theo từng thứ, từng loại (danh điểm) nguyên liệu, vật liệu, công cụ, dụng cụ,

sản phẩm, hàng hóa và theo từng kho.

a) Mục đích lập thẻ kho (sổ kho):

Theo dõi số lượng nhập, xuất, tồn, kho từng thứ nguyên liệu, vật liệu, công cụ, dụng cụ, sản

phẩm, hàng hóa ở từng kho. Làm căn cứ xác định số lượng tồn kho dự trữ vật liệu, dụng cụ,

sản phẩm, hàng hoá và xác định trách nhiệm vật chất của thủ kho

b) Căn cứ và phương pháp ghi sổ kho (thẻ kho):

– Thẻ kho là sổ tờ rời. Nếu đóng thành quyển thì gọi là “Sổ kho”. Thẻ tờ rời sau khi dùng xong

phải đóng thành quyển. “Sổ kho” hoặc “thẻ kho” sau khi đóng thành quyển phải có chữ ký của giám đốc.

– Mỗi thẻ kho dùng cho một thứ vật liệu, dụng cụ, sản phẩm, hàng hoá cùng nhãn hiệu, quy

cách ở cùng một kho. Phòng kế toán lập thẻ và ghi các chỉ tiêu: tên, nhãn hiệu, quy cách, đơn

vị tính, mã số vật liệu, dụng cụ, sản phẩm, hàng hoá sau đó giao cho thủ kho để ghi chép hàng ngày.

– Hàng ngày thủ kho căn cứ vào Phiếu nhập kho, Phiếu xuất kho ghi vào các cột tương ứng trong

thẻ kho. Mỗi chứng từ ghi 1 dòng, cuối ngày tính số tồn kho.

+ Cột A: Ghi số thứ tự;

+ Cột B: Ghi ngày tháng của Phiếu nhập kho, Phiếu xuất kho;

+ Cột C, D: Ghi số hiệu của Phiếu nhập kho hoặc Phiếu xuất kho;

+Cột E: Ghi nội dung của nghiệp vụ kinh tế phát sinh;

+ Cột F: Ghi ngày nhập, xuất kho;

+ Cột 1: Ghi số lượng nhập kho;

+ Cột 2: Ghi số lượng xuất kho;

+ Cột 3: Ghi số lượng tồn kho sau mỗi lần nhập, xuất hoặc cuối mỗi ngày.

+ Cột G: Theo định kỳ, nhân viên kế toán vật tư xuống kho nhận chứng từ và kiểm tra việc ghi chép

Thẻ kho của Thủ kho, sau đó ký xác nhận vào Thẻ kho (Cột G).

2. Ở PHÒNG KẾ TOÁN:

Ở phòng kế toán có nhiệm vụ mở và ghi chép2 loại sổsau:

– Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

– Bảng tổngvhợp chi tiết nguyên liệu, ật liệu, công cụ, dụng cụ, thành phẩm, hàng hóa.

Mục đích và phương pháp ghi như sau:

2.1. Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

Kế toán cũngcăn cứ vào các chứng từ nhập, xuấtnguyên liệu, vật liệu, công cụ, dụng cụ, thành

phẩm, hàng hóađể ghi số lượng và tính thành tiềnvào “Sổ chi tiết vật liệu, dụng cụ, sản phẩm,

hàng hóa”. Sổ được ghi hàng ngày và mở tương ứng với thẻ kho, được mở theo từng tài khoản .

a) Mục đích lập sổ chi tiết:

Dùng để theo dõi chi tiết tình hình nhập, xuất và tồn kho cả về số lượng và giá trị của từng thứ

nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa ở từng kho làm căn cứ đối chiếu

với việc ghi chép của thủ kho.

b) Căn cứ và phương pháp ghi sổ:

Sổ này được mở theo từng tài khoản (Nguyên liệu, vật liệu; Công cụ, dụng cụ, sản phẩm, hàng

hóa: 152, 153, 155, 156 theo từng kho và theo từng thứ vật liệu, dụng cụ, sản phẩm, hàng hóa.

+ Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ nhập, xuất kho vật liệu, dụng cụ, thành phẩm, hàng hóa.

+ Cột C: Ghi diễn giải nội dung của chứng từ dùng để ghi sổ.

+ Cột D: Ghi số hiệu tài khoản đối ứng.

– Cột 1: Ghi đơn giá (giá vốn) của 1 đơn vị vật liệu, dụng cụ, sản phẩm, hàng hóa nhập, xuất kho.

– Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa nhập kho.

– Cột 3: Căn cứ vào hóa đơn, phiếu nhập kho ghi giá trị (số tiền) vật liệu, dụng cụ, sản phẩm,

hàng hóa nhập kho (Cột 3 = cột 1 x cột 2).

– Cột 4: Ghi số lượng dụng cụ, vật liệu, sản phẩm, hàng hóa xuất kho.

– Cột 5: Ghi giá trị vật liệu, dụng cụ,s ản phẩm, hàng hóa xuất kho (Cột 5 = cột 1 x Cột 4).

– Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho.

– Cột 7: Ghi giá trị vật liệu, dụng cụ, sản phẩm, hàng hóa tồn kho (Cột 7 = cột 1 x cột 6).

2.2. Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa.

Cuối thángkế toántiến hành đối chiếu số liệutrên“Sổ chi tiết vật liệu, dụng cụ, sản phẩm,

hàng hóa”với“ Thẻ kho”tương ứng do thủ kho chuyển đến,đồng thờitừ “ Sổ chi tiết vật liệu,

dụng cụ, sản phẩm, hàng hóa” kế toánlấy số liệuđể ghivào“Bảng tổng hợp chi tiết vật liệu,

dụng cụ, sản phẩm, hàng hóa”theo từng danh điểm vật liệu, dụng cụ, sản phẩm, hàng hóa,

để đối chiếu với kế toán tổng hợp nhập, xuất vật liệu, dụng cụ, sản phẩm, hàng hóa.

Dùng để tổng hợp phần giá trị từ các trang sổ, thẻ chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ,

sản phẩm, hàng hóa, nhằm đối chiếu với số liệu Tài khoản 152, 153, 155, 156 trên Sổ Cái hoặc Nhật ký – Sổ Cái.

b) Căn cứ và phương pháp ghi sổ:

Mỗi tài khoản vật liệu, dụng cụ, thành phẩm, hàng hóa được lập một bảng riêng. Bảng này được lập

vào cuối tháng, căn cứ vào số liệu dòng cộng trên sổ chi tiết vật liệu, dụng cụ, để lập.

– Cột A: Ghi số thứ tự vật liệu, dụng cụ, sản phẩm, hàng hóa.

– Cột B: Ghi tên, qui cách vật liệu, dụng cụ, sản phẩm, hàng hóa theo Sổ chi tiết vật liệu, dụng cụ

, sản phẩm, hàng hóa (Mỗi thứ ghi 1 dòng).

– Cột 1: Ghi giá trị tồn đầu kỳ (Số liệu dòng tồn đầu kỳ ở cột 7 trên Sổ vật liệu, dụng cụ, sản phẩm, hàng hóa).

– Cột 2: Ghi giá trị nhập trong kỳ (Số liệu dòng cộng cột 3 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa).

– Cột 3: Giá trị xuất trong kỳ (Lấy số liệu dòng cộng cột 5 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa).

– Cột 4: Giá trị tồn cuối kỳ (Lấy số liệu tồn cuối kỳ ở cột 7 trên Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa).

Sau khi ghi xong tiến hành cộng Bảng tổng hợp. Số liệu trên dòng tổng cộng được đối chiếu với

số liệu trên Nhật ký – Sổ Cái hoặc trên Sổ Cái của các Tài khoản 152, 153, 155, 156.

+ Số liệu cột 1: Được đối chiếu số dư đầu kỳ.

+ Số liệu cột 2: Được đối chiếu với số phát sinh Nợ.

+ Số liệu cột 3: Đối chiếu với số phát sinh Có.

+ Số liệu cột 4: Đối chiếu với số dư cuối kỳ.

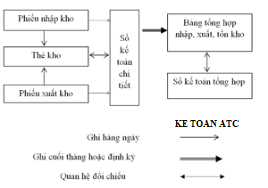

Sơ đồ kế toán chi tiết, nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa

theo phương pháp thẻ song song.

Phương pháp ghi thẻ song song rất đơn giản trong khâu ghi chép, đối chiếu số liệu và phát hiện

sai sót, đồng thời cung cấp thôn tin nhập, xuất, tồn kho của từng danh vật liệu, dụng cụ, sản phẩm,

hàng hóa kịp thời, chính xác. Tuy nhiên việc ghi chép còn nhiều trùng lắp,vì thế, chỉ thích hợp với

doanh nghiệp có quy mô nhỏ, số lượng nghiệp vụ ít.

Trên đây là phương pháp chi tiết nguyên vật liệu theo phương pháp song song, chúc các bạn

ứng dụng thành công!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tâm dạy kế toán hàng đầu tại Thanh Hóa

Trung tam day ke toan tot nhat tai Thanh Hoa

Trung tam day ke toan tot nhat o Thanh Hoa

Trung tâm dạy kế toán hàng đầu ở Thanh Hóa