Học kế toán thực tế tại thanh hóa

Nhiều bạn kế toán chưa phân biệt được hàng hóa là gì? Cách tính giá xuất nhập tồn ra sao? Hạch toán như thế nào? Bài viết hôm nay kế toán ATC xin thông tin đến bạn nhé!

HÀNG HÓA LÀ GÌ?

Hàng hóa là những vật phẩm các doanh nghiệp mua về để bán phục vụ cho nhu cầu sản xuất và tiêu dùng của xã hội. Hàng hóa trong doanh nghiệp được hình thành chủ yếu do mua ngoài. Ngoài ra, hàng hóa còn có thể được hình thành do nhận vốn góp liên doanh, liên kết, nhận viện trợ, biếu, tặng, thu hồi nợ….

2. TÍNH GIÁ HÀNG HÓA.

2.1. Tính giá nhập kho.

–Giá nhập kho hàng hoá được tính theo giá gốc:

Giá gốc hàng hóa mua vào, bao gồm:Giá mua,chi phí thu mua(vận chuyển, bốc xếp, bảo quản hàng từ nơi mua về kho doanh nghiệp, chi phí bảo hiểm,…),thuế nhập khẩu,thuế tiêu thụ đặc biệt,thuế bảo vệ môi trường (nếu có),thuế GTGT hàng nhập khẩu (nếu không được khấu trừ).Trường hợp doanh nghiệp mua hàng hóa về để bán lại nhưng vì lý do nào đócần phải gia công, sơ chế, tân trang, phân loại chọn lọc để làm tăng thêm giá trị hoặc khả năng bán của hàng hóa thì trị giá hàng muagồm cả chi phí gia công, sơ chế.

– Giá gốc của hàng hóa mua vào được tính theo từng nguồn nhập cho từng thứ hàng hóa.

+ Trường hợp mua hàng hóa được nhận kèm theo sản phẩm, hàng hóa, phụ tùng thay thế (đề phòng hỏng hóc), kế toán phải xác định và ghi nhận riêng sản phẩm, hàng hóa, phụ tùng thay thế theo giá trị hợp lý. Giá trị hàng hóa nhập kho là giá đã trừ giá trị sản phẩm, hàng hóa, thiết bị, phụ tùng thay thế.

2.2. Tính giá xuất kho, tồn kho.

–Để tính giá trị hàng hóa xuất kho,kế toán có thể áp dụng một trong các phương pháp sau:

+ Phương pháp giá thực tế đích danh

+ Phương pháp bình quân gia quyền

+ Phương pháp Nhập trước – Xuất trước

– Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp giá bán lẻ. Theo phương pháp này, giá trị xuất kho của hàng hóa được xác định căn cứ vào giá bán của hàng tồn kho trừ đi lợi nhuận biên (do doanh nghiệp tự xác định) theo tỷ lệ phần trăm hợp lý. Tỷ lệ phần trăm này có tính việc các mặt hàng có thể bị hạ giá xuống thấp hơn giá bán ban đầu. Thông thường mỗi bộ phận bán lẻ sẽ sử dụng một tỷ lệ phần trăm bình quân riêng.

Lưu ý:

- Nếuchi phí thu mua hàng hóa trong kỳ được hạch toán trực tiếp vào giá gốc của hàng mua trong kỳ, thì khi xuất kho giá xuất kho đã bao gồm giá mua và chi phí mua (không cần phải phân bổ)

- Nếu chi phí thu mua hàng hóa trong kỳ không được hạch toán trực tiếp vào giá gốc của hàng mua trong kỳ mà được phân bổ cho hàng hóa tiêu thụ trong kỳ và hàng hóa tồn kho cuối kỳ thì:

– Khi xuất kho, kế toán chỉ phản ánh mình giá mua,

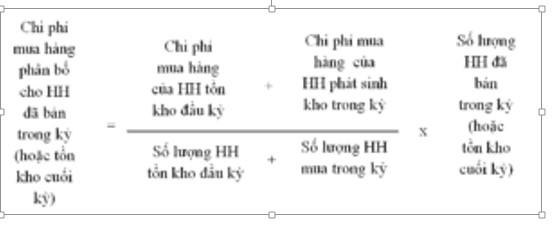

– Đến cuối kỳ kế toán phân bổ chi phí thu mua cho hàng hóa xuất kho đã bán trong kỳ và hàng hóa tồn kho cuối kỳ theo 1 trong 2 công thức:

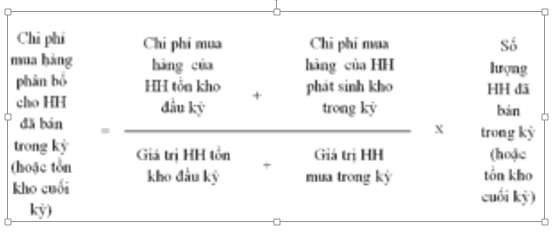

Hoặc theo công thức:

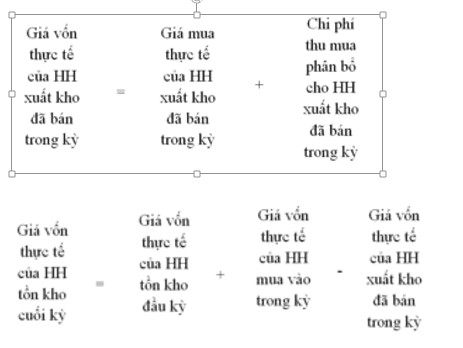

Sau đó kế toán toán xác định trị giá vốn thực tế của hàng hóa xuất kho đã bán trong kỳ và tồn kho cuối kỳ theo công thức:

Lưu ý: Hàng hóa tồn cuối kỳ bao gồm hàng hóa tồn trong kho; hàng hóa mua nhưng còn đang đi trên đường và hàng hóa gửi bán nhưng chưa đủ điều kiện ghi nhận doanh thu.

III. KẾ TOÁN CHI TIẾT HÀNG HÓA

Kế toán chi tiết hàng hóa phải thực hiện theo từng kho, từng loại, từng nhóm hàng hóa. Hiện nay, các doanh nghiệp thường hạch toán chi tiết Hàng hóa theo một trong 3 phương pháp chủ yếu sau:

– Phương pháp thẻ song song

– Phương pháp sổ đối chiếu luân chuyển

– Phương pháp sổ số dư

KẾ TOÁN TỔNG HỢP HÀNG HÓA

4.1. Tài khoản sử dụng:

– Theo thông tư 200/2014/TT-BTC: Kế toán sử dụng Tài khoản 156 – Hàng hóa, và TK 156 có 3 tài khoản cấp 2:

+Tài khoản 1561 – Giá mua hàng hóa

+ Tài khoản 1562 – Chi phí thu mua hàng hóa

+ Tài khoản 1567 – Hàng hóa bất động sản

– Theo thông tư 133/2016/TT-BTC: Kế toán sử dụng Tài khoản 156 – Hàng hóa, và TK 156 không có TK cấp 2

4.2. Phương pháp hạch toán kế toán Hàng hóa

– Theo thông tư 200/2014/TT-BTC

– Theo thông tư 133/2016/TT-BTC

Trên đây là bài viết hướng dẫn cách tính giá xuất, nhập, tồn kho của hàng hóa, chúc các bạn làm việc tốt!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tâm học kế toán uy tín ở Thanh Hóa

Dia chi dao tao ke toan thuc hanh chat luong tai Thanh Hoa

Lớp dạy kế toán tổng hợp ở Thanh Hóa