Đào tạo kế toán thuế tại thanh hóa

Có nhiều phương pháp tính giá xuất kho đối với nguyên vật liệu, công cụ dụng cụ…,

hôm nay kế toán ATC xin thông tin đến bạn đọc về các phương pháp này nhé!

Phương pháp giá đích danh.

Theo phương pháp này, doanh nghiệp phải quản lý nguyên liệu, vật liệu, công cụ, dụng cụ, sản

phẩm, hàng hóa theo từng lô hàng. Khi xuất lô hàng nào thì lấy giá của lô hàng đó. Thường sử

dụng phương pháp này trong các doanh nghiệp có ít loại nguyên liệu, vật liệu, công cụ, dụng cụ,

sản phẩm, hàng hóa hoặc nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa ổn định,

có tính tách biệt và nhận diện được.

Phương pháp bình quân gia quyền.

Theo phương pháp này, kế toán phải tính đơn giá bình quân sau mỗi lần nhập hoặc ở thời

điểm cuối kỳ, sau đó lấy số lượng xuất kho nhân với đơn giá bình quân đã tính, cụ thể:

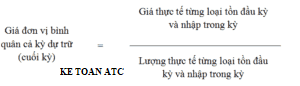

Trong đó, giá đơn vị bình quân có thể tính theo một trong 2 cách sau:

Cách 1:Phương pháp bình quân gia quyền cả kỳ dự trữ

Cách này tuy đơn giản, dễ làm nhưng độ chính xác không cao. Công việc tính toán dồn vào

cuối tháng, gây ảnh hưởng đến công việc quyết toán nói chung, đồng thời sử dụng phương

pháp này cũng phải tiến hành tính giá theo từng danh điểm nguyên liệu, vật liệu và công cụ, dụng cụ.

Cách 2:Phương pháp bình quân gia quyền sau mỗi lần nhập

Theo phương pháp này, sau mỗi lần nhập, kế toán phải xác định đơn giá bình quân của

từng loại nguyên vật liệu, công cụ,dụng cụ, sản phẩm, hàng hóa. Căn cứ vào đơn giá

bình quân và lượng nguyên vật liệu, công cụ,dụng cụ, sản phẩm, hàng hóa xuất kho giữa

2 lần nhập kế tiếp để kế toán xác định giá thực tế của hàng xuất kho.

Cách tính theo đơn giá bình quân sau mỗi lần nhập khắc phục được nhược điểm của cách

trên, vừa chính xác, vừa cập nhật. Nhưng lại có nhược điểm là tốn nhiều công sức, tính toán nhiều lần.

Phương pháp nhập trước, xuất trước (FIFO).

Theo phương pháp này, giả thiết rằng số nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm,

hàng hóa nào nhập trước thì xuất trước, xuất hết số nhập trước mới đến số nhập sau theo

giá thực tế của từng lô hàng xuất. Do đó nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm,

hàng hóa tồn kho cuối kỳ được tính theo đơn giá của những lần nhập kho cuối cùng.

Trên đây là 3 phương pháp tính giá xuất kho, chúc các bạn ứng dụng thành công!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Trung tam day ke toan thuc hanh chat luong tai Thanh Hoa

Địa chỉ kế toán thực hành tại Thanh Hóa

Dia chi ke toan thuc hanh o Thanh Hoa

Trung tâm học kế toán tại Thanh Hóa