Hoc ke toan cap toc tai thanh hoa

Thành phẩm là sản phẩm hoàn thiện của quá trình sản xuất, chế biến. Vậy cách hạch toán nhập kho thành phẩm như thế nào? Hãy cùng theo dõi bài viết dưới đây để biết thêm chi tiết nhé!

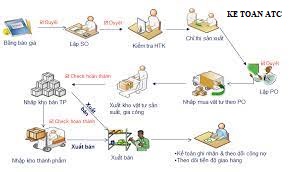

I. Mô tả nghiệp vụ nhập kho thành phẩm

Đối với thành phẩm tự sản xuất tại phân xưởng

– Xuất nguyên vật liệu cho phân xưởng sản xuất, cuối kỳ thành phẩm đem nhập kho. Sản phẩm dở dang để tại phân xưởng hoặc mang về nhập kho chờ xử lý.

– Kế toán kho lập Phiếu nhập kho nguyên vật liệu, thành phẩm, sau đó chuyển Kế toán trưởng ký duyệt.

– Thủ kho đối chiếu hàng trong kho với phiếu nhập kho, nhận hàng và ký vào phiếu nhập kho.

– Thủ kho ghi sổ kho, còn kế toán tổng hợp ghi sổ kế toán kho.

2. Đối với thành phẩm mang gia công

– Doanh nghiệp ký hợp đồng gia công.

– Chuyển nguyên vật liệu cần thiết sang bên gia công hoặc bên gia công tự nhập nguyên vật liệu để gia công.

– Cuối kỳ, nhận lại thành phẩm.

• Nếu doanh nghiệp xuất nguyên vật liệu thì nhập lại toàn bộ phế liệu dở dang.

• Nếu bên gia công tự chuẩn bị nguyên liệu thì chỉ nhận về thành phẩm.

– Kế toán kho lập Phiếu nhập kho nguyên vật liệu, thành phẩm, sau đó chuyển Kế toán trưởng ký duyệt.

– Thủ kho đối chiếu hàng trong kho với phiếu nhập kho, nhận hàng và ký vào phiếu nhập kho.

– Thủ kho ghi sổ kho, còn kế toán tổng hợp ghi sổ kế toán kho.

II. Phân biệt cách hạch toán nhập kho thành phẩm trong QĐ 48/2006 và TT 200/2014

– Hạch toán nhập kho thành phẩm theo QĐ 48, không có các tài khoản chi phí sản xuất

TK 621 – chi phí nguyên vật liệu trực tiếp

622 – chi phí nhân công trực tiếp

623 – chi phí máy thi công

627 – chi phí sản xuất chung.

Các chi phí được hạch toán thẳng vào các tài khoản cấp 2 của TK 154 – sản xuất sản phẩm dở dang.

– Hạch toán nhập kho thành phẩm theo TT 200, hạch toán các khoản mục chi phí vào các tài khoản chi phí sản xuất TK 621, 622, 623 và 627.

III. Hạch toán nhập kho thành phẩm

Hạch toán nhập kho thành phẩm đối với doanh nghiệp thuê gia công, chế biến

Nợ TK 152, 155, 156… (Giá trị vật tư, hàng hóa, thành phẩm nhập kho)

Có TK 154 : Chi phí sản xuất kinh doanh dở dang

2. Hạch toán nhập kho thành phẩm trong doanh nghiệp tự sản xuất, chế biến

Nợ TK 155

Có TK 154

Trên đây là bài viết hướng dẫn cách hạch toán nhập kho thành phẩm. Chúc các bạn ứng dụng thành công!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Nơi đào tạo kế toán thuế ở Thanh Hóa

Lớp đào tạo kế toán cấp tốc tại Thanh Hóa

Địa chỉ đào tạo kế toán uy tín ở Thanh Hóa

Dia chi dao tao kế toan uy tin tai Thanh Hoa

Lop hoc ke toan tong hop o Thanh Hoa

Địa chỉ dạy kế toán cấp tốc tại Thanh Hóa