đào tạo kế toán thực tế tại thanh hóa

Thủ tục nhập khẩu điện thoại di động từ nước ngoài như thế nào? Cách tính thuế GTGT hàng nhập khẩu như thế nào? Chúng ta cùng tìm hiểu trong bài viết dưới đây nhé!

Cách tính thuế GTGT hàng nhập khẩu:

Trị giá hàng hoá nhập khẩu để tính thuế NK đồng thời được sử dụng để tính thuế giá trị gia tăng. Trong lô hàng có trường hợp các mặt hàng có thuế suất giá trị gia tăng khác nhau phải tính thuế giá trị gia tăng riêng cho từng mặt hàng. Sau đó tổng hợp lại tổng số thuế giá trị gia tăng cho cả lô hàng.

a,. Cách tính thuế giá trị gia tăng hàng nhập khẩu theo giá FOB

| Thuế VAT hàng NK = (Giá FOB + F + I + TNK + thuế TTĐB) x thuế suất thuế VAT |

b , Cách tính thuế giá trị gia tăng hàng nhập khẩu theo giá CIF

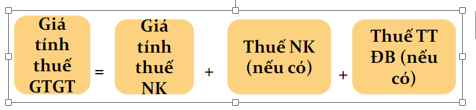

| Thuế GTGT hàng NK= (Giá CIF + thuế NK + thuế TTĐB) x thuế suất VAT |

Trong đó,

| Thuế TTĐB = (Giá CIF + Thuế nhập khẩu) x thuế suất thuế TTĐB |

Thuế suất thuế VAThiện hành có 3 mức: 0%, 5% và 10%

Thủ tục nhập khẩu điện thoại di động

2.1 Phương thức thuế áp dụng cho đIện thoại di động

Ví dụ1 chiếc Iphonesẽ bị đánh hai loại thuế, đó là thuế nhập khẩu và thuế giá trị giá tăng.

Thuế nhập khẩu:

Thuế nhập khẩuđược xác định theo mã HS của hàng hóa và biểu thuế suất nhập khẩu.

Mã HS của điện thoại di động là8517.12.00 (theo thông tư 65/2017/TT-BTC).

Tương ứng với mã HS này, điện thoại di động được hưởng thuế suất nhập khẩuưu đãi là 0%(theo biểu thuế nhập khẩu ưu đãi tại nghị định122/2016/NĐ-CP). Hay nói đơn giản là Iphone thì hoàn toàn không bị hạn chế nhập khẩu vào Việt Nam. Quả là một tin vui cho các tín đồ của Apple.

Thuế giá trị gia tăng (GTGT):

Điện thoại di động không thuộc mặt hàng được miễn thuế GTGT, mặt hàng hưởng thuế suất 0%, 5%. Theođiều 11,thông tư219/2013/TT-BTCthì mặt hàng này sẽ hưởngthuế suất 10%.

Thuế GTGTlà thuế gián thu, tức là người mua nộp thuế, người bán thu hộ và nộp lại cho nhà nước.

Vì vậy đây là khoản thuế mà người tiêu dùng phải trực tiếp chi trả nếu muốn sở hữu 1 chiếc Iphone.

2.2 Hồ sơ – Thủ tục nhập khẩu điện thoại di động

Thực hiện theokhoản 5 Điều 1 Thông tư 39/2018/TT-BTCngày 20/4/2018 sửa đổi bổ sung Điều 16 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính. Hồ sơ hải quan đối với hàng hóa xuất khẩu bao gồm:

- Tờ khai hàng hóa xuất khẩu theo các chỉ tiêu thông tin tạiPhụ lục IIban hành kèm Thông tư này

Các bạn tảiPHỤ LỤC IIBan hành kèm Thông tư số 38/2015/TT-BTC ngày 25/3/2015

Trường hợp thực hiện trên tờ khai hải quan giấy theo quy định tạikhoản 2 Điều 25 Nghị định số 08/2015/NĐ-CPđược sửa đổi bổ sung tạikhoản 12 Điều 1 Nghị định 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hàng hóa xuất khẩu theo mẫuHQ/2015/NK Phụ lục IVban hành kèm Thông tư này;

Các bạn tải PHỤ LỤC IV hướng dẫn cách ghi các tiêu thức trê tờ khai hàng hoá nập khẩu

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán:01 bản chụp.

- Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu của cơ quan có thẩm quyền theo quy định của pháp luật.

- Giấy chứng nhận kiểm tra của cơ quan kiểm tra chuyên ngành (nếu có) theo quy định của pháp luật:01 bản chính.Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp.

- Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật.

- Hợp đồng uỷ thác xuất khẩu hàng hoá thuộc diện phải có giấy phép xuất khẩu (đối với trường hợp xuất khẩu uỷ thác): nộp 01 bản chụp;

2.3 Trình tự thực hiện

- Doanh nghiệp khai báo và Cơ quan Hải quan tiếp nhận kiểm tra quyết định thông quan theo quy định

- Doanh nghiệp và cơ quan Hải quan và các cơ quan có liên quan.

2.4 Cách thức thực hiện

- Nộp hồ sơ trực tiếp tại trụ sở Chi cục Hải quan làm thủ tục.

2.5 Cơ quan thực hiện

- Doanh nghiệp và cơ quan Hải quan.

2.6 Thuế

- Thuế XNK theo biểu thuế xuất nhập khẩu hiện hành.

- Thuế VAT theo Luật Thuế.

2.7 Phí, lệ phí

- Lệ phí làm thủ tục Hải quan : 20.000 đồng

2.8 Tên mẫu đơn, mẫu tờ khai – Thủ tục nhập khẩu điện thoại di động

- Theo thông tư 39/2018/TT-BTC ngày 20/4/2018

Trên đây là bài viết hướng dẫn cách tính thuế GTGT hàng nhập khẩu và thủ tục nhập khẩu, chúc các bạn làm việc tốt nhé!

Nếu bạn muốn học kế toán tổng hợp thuế,mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Noi day ke toan tai Thanh Hoa

Lop hoc ke toan tot nhat o Thanh Hoa

Noi day ke toan o Thanh Hoa

Trung tâm đào tạo kế toán hàng đầu ở Thanh Hóa